雨燕直播- NBA直播- 足球世界杯 LIVE人民币汇率、贸易顺差与中国经济再平衡

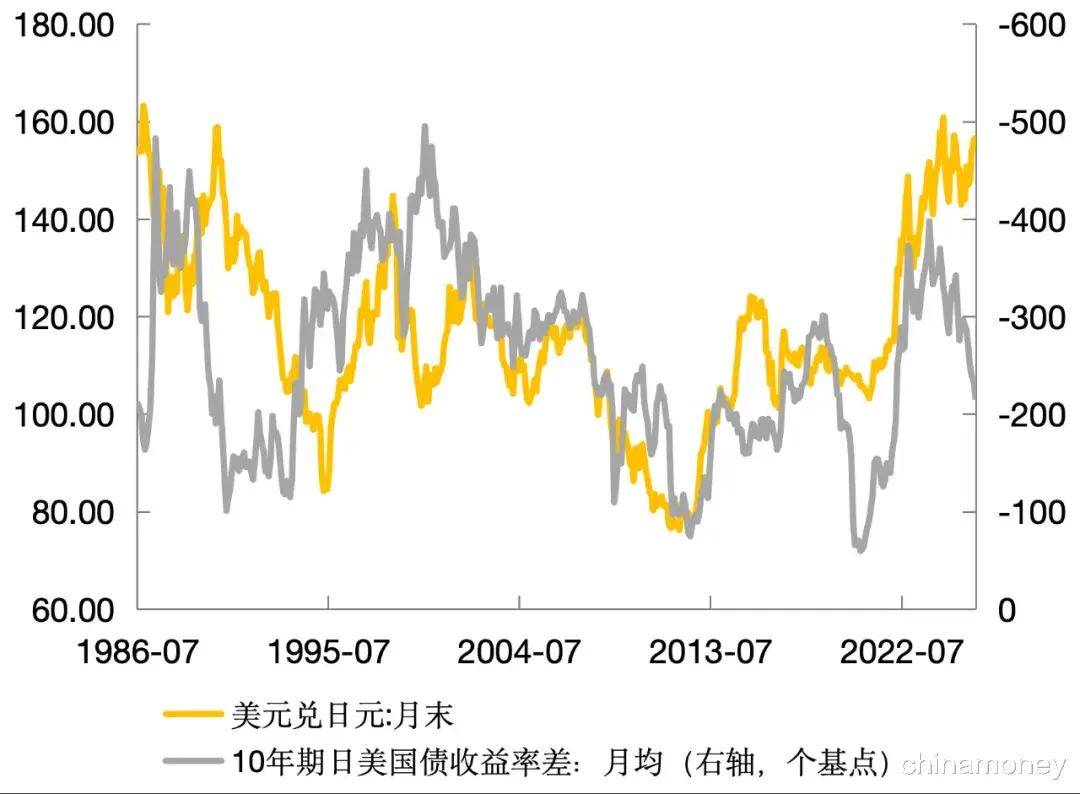

2026-01-16雨燕直播,NBA直播,世界杯直播,足球直播,台球直播,体育直播,世界杯,欧洲杯,苏超直播,村BA直播,苏超联赛,村超,村超直播日元实际有效汇率深跌的同时,2025年日美负利差受益于两国货币政策周期分化而大幅收敛,这本应利好日元兑美元汇率,但现实远非如此。2025年1月和12月日本央行各加息一次、累计50个基点,9月、10月和12月美联储连续三次降息、累计75个基点。在此背景下,月均10年期日美国债收益率差由2024年12月份的331个基点降至2025年12月份的217个基点。然而,日元汇率在2025年4月21日创出年内新高140.85后震荡下行。继12月10日(均指当地时间,下同)美联储降息后,12月19日日本央行加息当日,日元汇率进一步跌至157.73,较年内高点回落10.7%,距1月8日的低点158.35咫尺之遥(见图2)。2025年以来(截至12月19日),境内人民币即期汇率(即境内银行间外汇市场下午四点半交易价)累计上涨4.43%,离岸人民币汇率上涨5.18%。同期,日元汇率仅上涨0.34%,反映当前押注日元升值的胜算甚至还不如人民币。

显然,国际外汇市场并未交易实际有效汇率大幅贬值、日元汇率低估和境内外利差收窄的逻辑。这是因为影响汇率的因素很多,而且很多时候是多空交织,只是在不同的时候,不同的影响因素在发挥主导作用。近期主导日元汇率走势的因素,一是日本政府换届后的财政扩张政策,重新点燃了市场对于日本政府债务负担的疑虑;二是日本通胀韧性与内需疲软并存,市场预期日本央行加息空间有限,且日元实际利率显著为负,故在最近一次加息后日元反而创下近11个月来的新低。不排除2026年日元汇率再度测试160关口的可能。

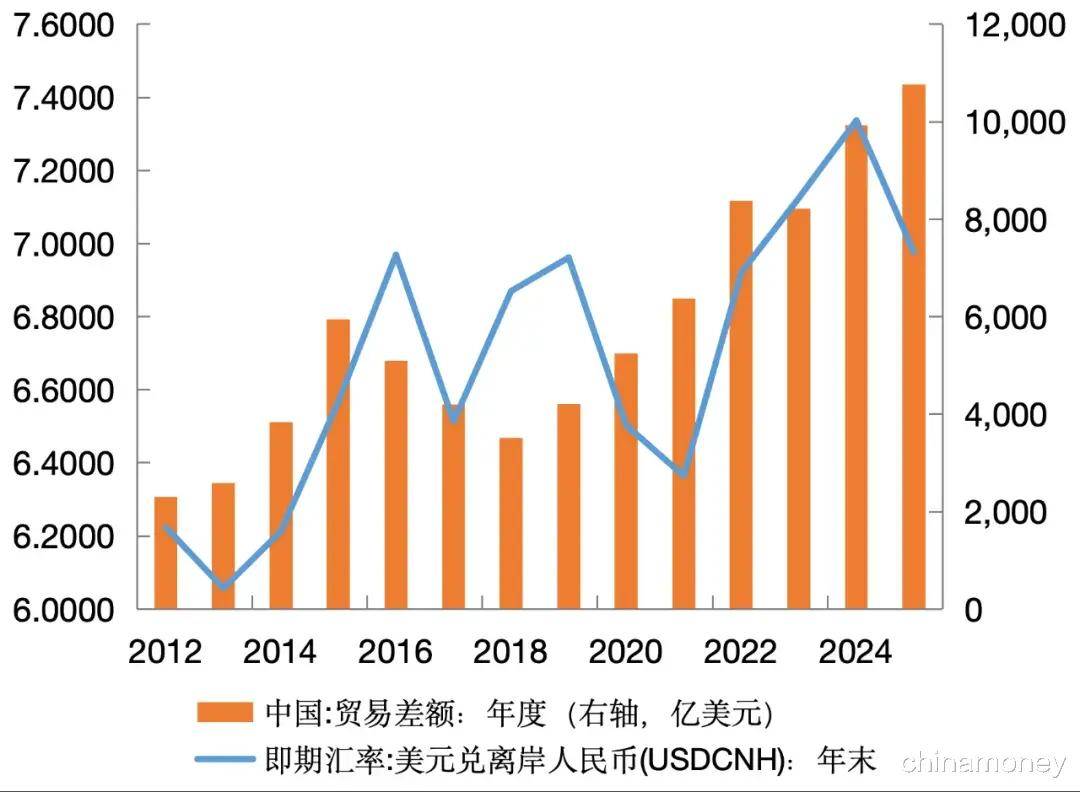

历史地看,贸易顺差与人民币汇率走势变化无简单的线性关系。为便于比较,本文用市场化程度较高、2012年才在中国香港地区推出的离岸人民币汇率(CNH)来刻画人民币汇率走势。结果显示,贸易顺差增加、人民币汇率下跌的年份迄今有五次:2014年,贸易顺差较上年增长47.2%,CNH全年累计下跌2.5%;2015年顺差增长55.0%,CNH下跌5.4%;2019年顺差增长20.0%,CNH下跌1.3%;2022年顺差增长31.6%,CNH下跌8.0%;2024年顺差增长20.7%,CNH下跌2.9%。贸易顺差扩大与人民币升值同步也是五次,分别为2012年、2013年、2020年、2021年和2025年(见图3)。显然,由贸易顺差增加来预判人民币升值就像是“抛硬币”。

2025年前10个月,美元指数累计下跌8.1%,或许有人想当然地以为美国资本流入下降甚至逆转。而根据美国财政部的国际资本流动(TIC)报告,同期美国资本净流入1.08万亿美元,同比增长10.8%,其中私人外资净流入增长39.7%。前述“想当然”明显是南辕北辙。美国贸易逆差的变动或更能与资本流动变化形成耦合关系。2025年前9个月,美国商品贸易逆差1万亿美元,同比增长13.2%;美国资本净流入增长38.0%,其中私人外资净流入增长83.1%;而美元指数却下跌9.8%。

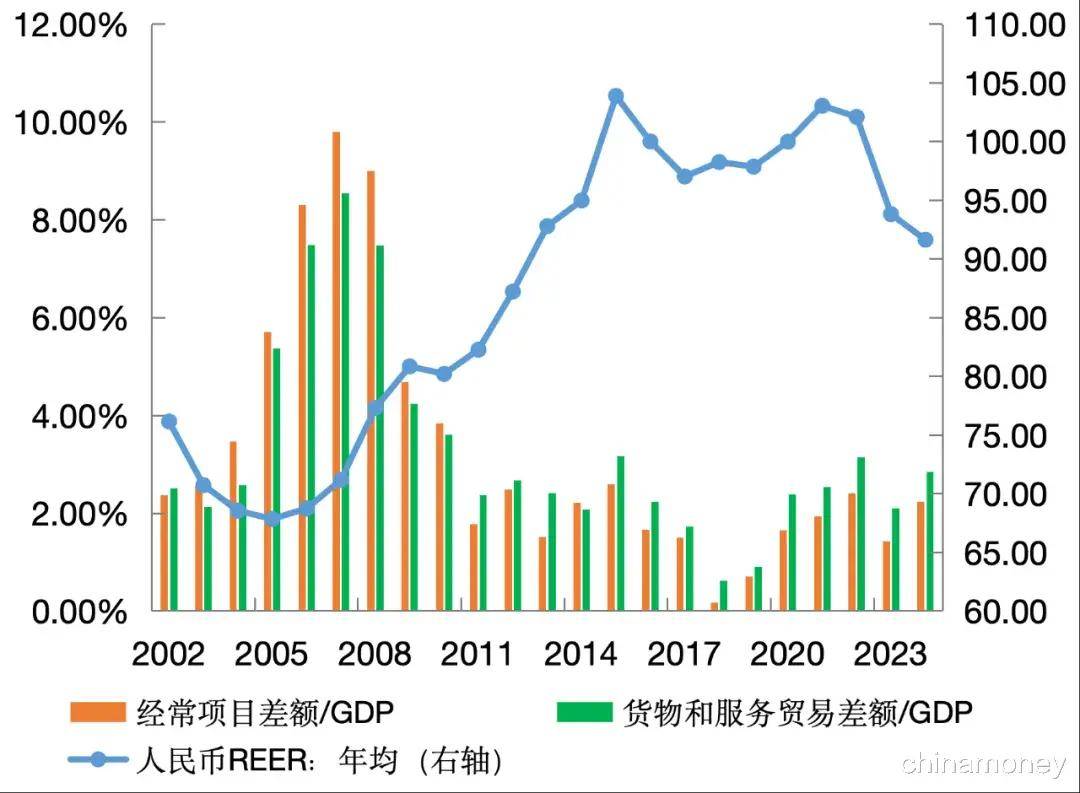

2008年全球金融危机爆发后,中国曾经采取措施“减顺差、促平衡”。到2013年,中国经常项目顺差占国内生产总值(GDP)的比重降至1.5%,货物和服务贸易顺差占GDP的比重降至2.4%,较2007年分别回落了8.3和6.1个百分点。其间,境内人民币兑美元汇率中间价由2007年底的7.3046升至6.0969,累计升值19.8%;人民币实际有效汇率升值31.4%,其中名义有效汇率(NEER)升值26.8%,贡献了87.1%。2008—2013年间,年均实际有效汇率与经常项目顺差占GDP的比重为此消彼长的高度负相关关系(相关系数为-0.831),与货物和服务贸易顺差占GDP的比重亦高度负相关(相关系数为-0.880)(见图4)。自2012年起,国际货币基金组织(IMF)对人民币汇率的评估结论由“显著低估”改为“温和低估”;自2016年起的评估结论是:人民币汇率既没有高估也没有低估,并认为其与中国经济的中长期基本面和合意政策隐含水平基本一致。

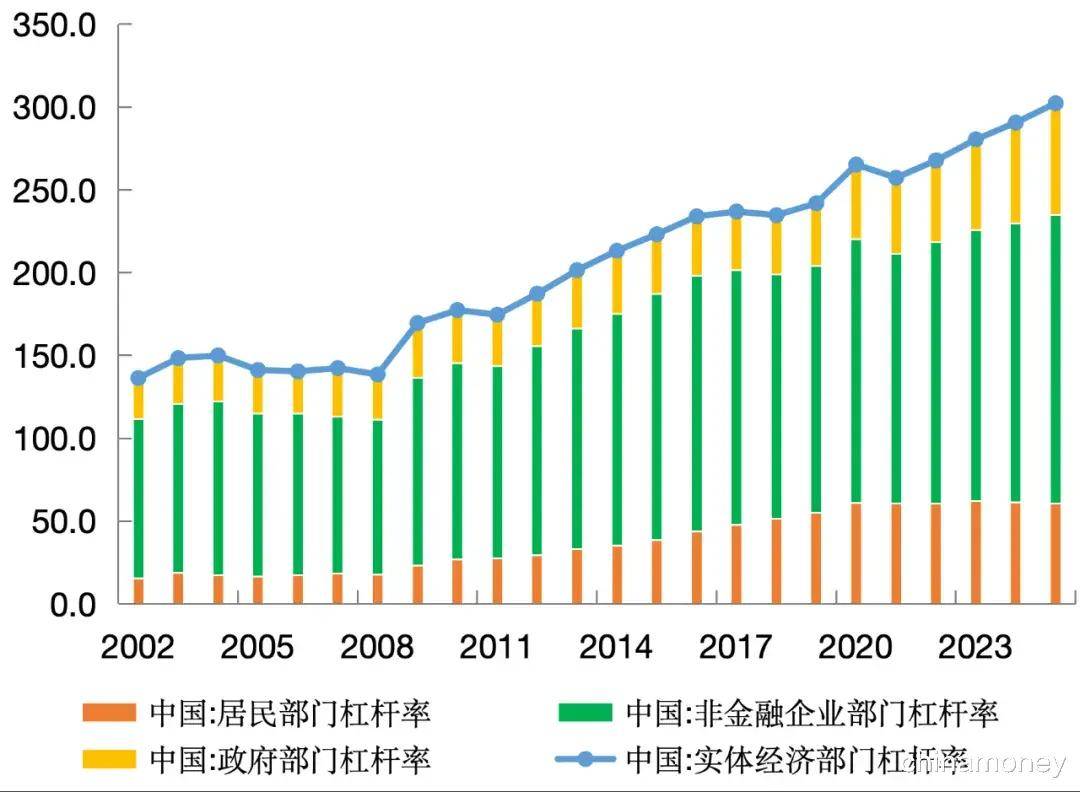

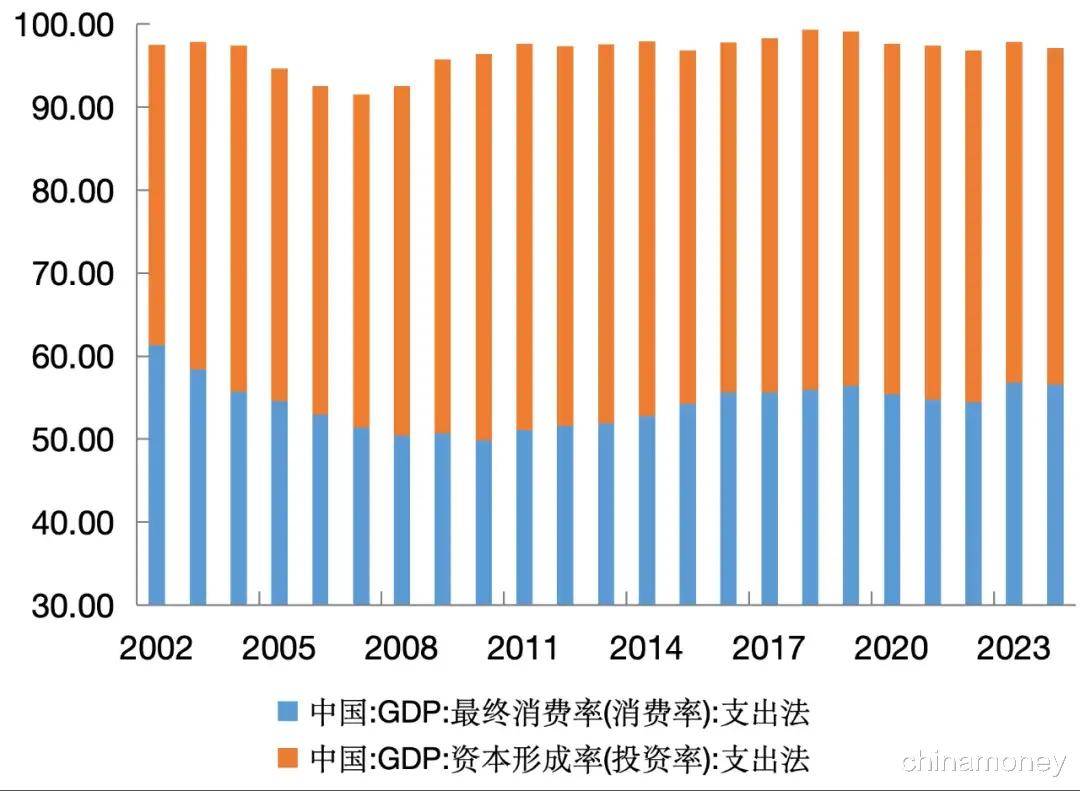

结果,2008—2013年,中国宏观杠杆率上升59.1个百分点,其中,住户、非金融企业和政府部门杠杆率分别上升14.0、38.9和5.8个百分点。企业是加杠杆的主力,贡献了宏观杠杆率总升幅的65.9%。关键是,这一时期企业和政府加杠杆对于拉动投资是有效的,“非金融企业+政府”部门杠杆率与投资率为同涨同跌的高度正相关关系(相关系数为0.814)。同期,中国消费率、投资率分别上升0.6和5.6个百分点,弥补了外需(货物和服务贸易顺差/GDP)的下降(见图5和图6)。

危机期间的人民币汇率政策可分为两个阶段。2008年9月起,为应对国际金融危机冲击,中国主动将人民币汇率中间价收在6.80~6.84之间窄幅波动。但随着国内经济V型反弹、刺激政策逐步退坡,加之美国实施“零利率+量化宽松”的非常规货币政策,中美正利差不断走阔,中国重现资本回流、汇率升值压力。2010年6月19日中国重启人民币汇率形成机制改革,增加汇率弹性,即增加对人民币升值的容忍度。之后,人民币兑美元汇率恢复升值趋势,带动人民币实际有效汇率升值。直至2014年初,人民币兑美元汇率升至6.0附近后逐渐反转,带动实际有效汇率回落。

2014—2024年,“非金融企业+政府”部门杠杆率与投资率变动由2008—2013年的高度正相关逆转为高度负相关(相关系数为-0.859);“住户+政府”部门杠杆率与消费率变动均为中等正相关(相关系数分别为0.594和0.543),保持了基本稳定。同期,中国宏观杠杆率上升89.1个百分点,其中,住户、非金融企业和政府部门杠杆率分别上升28.5、34.9和25.7个百分点。可见,企业虽然仍是加杠杆的第一主力,贡献了宏观杠杆率总升幅的39.2%,但住户和政府部门也明显赶上。同期,消费率上升4.7个百分点,投资率下降5.1个百分点,显示企业和政府加杠杆对于拉动投资有心无力。由于前者涨幅不足以弥补后者跌幅,导致外需占比被动上升0.4个百分点(见图4—图6)。从这个意义上讲,中国贸易顺差扩大是国内有效需求不足、储蓄与投资缺口扩大的外在表现。

前述会议提出要继续实施更加积极有为的宏观政策,加大逆周期和跨周期调节力度,增强宏观政策取向一致性和有效性。若不是基于市场供求,而是在政策上试图通过人民币兑美元升值引导人民币实际有效汇率走强,恐无助于解决国内供强需弱的问题。若实际汇率贬值确能增加进口、减少出口的话,短期将加剧国内供过于求、物价下行的压力,不仅有违当前宏观政策取向的一致性,还可能产生抑制实际汇率上行的二阶效应。此外,还有一种可能事与愿违的传导机制是:人民币兑美元升值→实际汇率升值→抑制出口→抑制国内企业生产经营→抑制投资并通过就业和收入影响消费→扩大储蓄与投资缺口→进一步增加贸易顺差。正如2019年特朗普关税抑制了中国出口(增速由上年的9.9%降至0.5%),但因为进口下降更快(由增长15.8%转为下降2.7%),当年贸易顺差反而进一步扩大。

日前,IMF赴中国代表团团长Jain-Chandra在与中国第四条款年度磋商总结的新闻发布会上表示:“提振国内需求将刺激经济增长,推高通胀,并导致实际汇率升值。这将有助于弥合内部和外部失衡。在名义汇率方面,我们建议在双向汇率上都保持更大的灵活性。”IMF总裁格奥尔基耶娃(Kristalina Georgieva)在同一场合也表示:“我们没有建议采取明确措施来推高人民币汇率。我们希望看到的是反映基本面的、基于市场的汇率。”

这与中国现行政策并不矛盾。中国政府早已认识到,外部环境越是严峻复杂,越要加快构建新发展格局,牢牢把握发展主动权。“十五五”期间要加快形成强大国内经济循环体系,以国内循环的稳定性对冲国际循环的不确定性。中央经济工作会议在总结新形势下做好经济工作新的认识和体会时,五个“必须”之一是“必须以苦练内功来应对外部挑战”。在部署2026年经济工作任务时,八个“坚持”之首是“坚持内需主导,建设强大国内市场”。在强调继续实施适度宽松的货币政策的同时,明确把促进经济稳定增长、物价合理回升作为货币政策的重要考量。

由于内外部的积极因素不断积累,人民币汇率已走出了前期单边承压的行情。但当前影响人民币汇率涨跌的因素同时存在,要慎言新周期。如果中国坚持政策支持和改革创新并举,能够推动经济实现质的有效提升和量的合理增长,形成内需主导、消费拉动、内生增长的经济发展模式,人民币汇率升值和中国经济再平衡将会水到渠成。有鉴于此,在继续强调保持人民币汇率在合理均衡水平上基本稳定的政策框架下,既要坚持发挥市场决定作用,保持汇率双向灵活性,也要加强市场预期引导,防止过度升贬值的双向汇率超调。同时,要避免将不是基于市场供求的人民币升值作为促平衡的政策工具,因为这将是本末倒置。