增量资雨燕直播- NBA直播- 足球世界杯 LIVE金 路径节奏

2025-09-09雨燕直播,NBA直播,世界杯直播,足球直播,台球直播,体育直播,世界杯,欧洲杯,苏超直播,村BA直播,苏超联赛,村超,村超直播招商证券也认为,驱动市场上行的关键力量来自赚钱效应积累后,持续的增量资金流入所形成的正反馈。目前,主动偏股基金,主观多头私募,指数增强量化私募年内收益率中位数都超过了20%,偏股权益基金的赚钱效应明显,7月以来主动股票基金重回净申购,融资余额大幅增加,证券私募基金备案规模大幅增加,都显示居民资金开始加速入市。居民入市潜力仍大,指数还有上行空间。不过在市场上行后,止盈的投资者也开始增加,市场上行斜率可能会阶段性放缓。

偏股型公募基金(包括普通股票型、偏股混合型、灵活配置型)份额方面下降,ETF基金净流出。从月度数据来看,2025年7月主动偏股型基金份额较2025年6月减少1140.88亿份(前值为增加497.75亿份),如果同时考虑ETF份额的变动,偏股型公募基金份额总体减少1019.49亿份。从年度数据来看,截至2025年7月31日,偏股型公募基金份额较2024年末减少了4217.70亿份,如果考虑ETF份额变动,偏股型公募基金份额较2024年末减少了2131.32亿份。

而如果考虑到政策支持长期资金入市的背景下,保险公司投资于权益资产比例可能增加。截至2025年一季度,人身险和财产险股票占资金运用余额比例较2023年底平均提高1.26%,2025年二季度人身险和财产险股票占资金运用余额比例较2023年底平均提高1.83%,假设保险公司整体资金运用余额中股票和证券投资占比提升比例与人身险和财产险的股票投资平均提升比例相同,则2025年二季度保险公司持有的股票市值增加至50112.09亿元,较2025年一季度上涨9%;而同期中证红利指数涨幅为0.04%。据此推算,2025年二季度保险公司资金较2025年一季度继续净流入3773.9亿元。

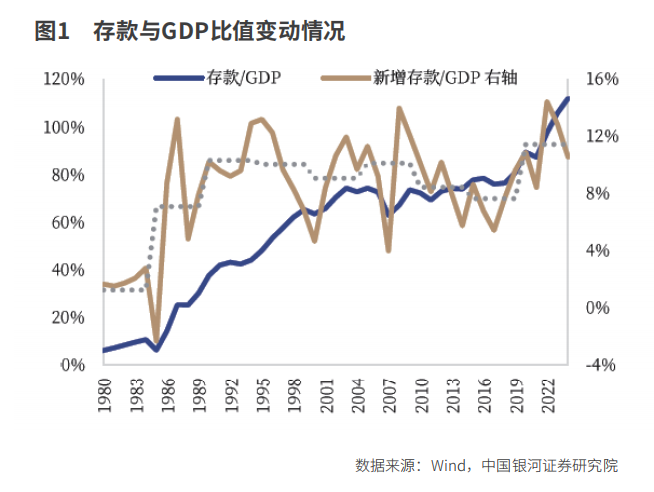

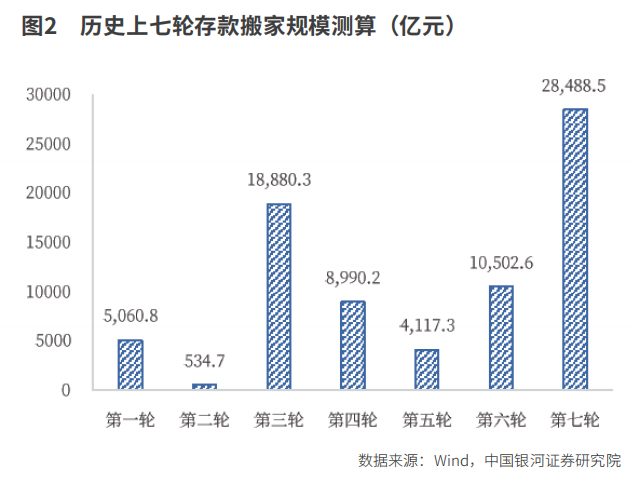

银河证券认为,存款搬家是居民将银行存款转移到其他资产的过程,因此一要看到存款下降,二要看到存款流向其他资产,对应在数据上要同时满足两个条件,一是居民存款增速连续下降3个月以上,二是居民存款增速广义货币(M2)增速。条件一确保存款增速下行趋势确立,条件二则确保了居民存款的下降是因为流向了其他资产类别进而流向了企业或非银部门,而不是由货币总量的放缓所致。依此标准进行筛选,1996年至今中国共发生过七轮居民存款搬家。

1998-1999年,为应对亚洲金融危机后的经济下行压力,央行多次下调存贷款基准利率,1年期定期存款基准利率从1998年初的5.22%逐步降至2000年的2.25%。持续的降息使得银行存款的吸引力显著下降,居民寻求更高收益资产的需求日益强烈。与此同时,1999年5月19日,A股市场突然启动一轮大幅上涨行情,史称“519”行情。在政策利好(如支持资本市场发展、鼓励合规资金入市等)与市场乐观情绪的推动下,上证指数在短短一个多月内从1000点左右飙升至1756点,股市赚钱效应凸显,极大地吸引了居民存款向股市转移。

在降息与股市行情的双重驱动下,这一轮存款搬家的资金流向呈现出明显的单一性特征,即主要从银行存款转向股票市场。数据显示,1999-2000年,中国居民储蓄存款增速明显放缓,而A股市场的成交量与开户数大幅增加。1999年,A股市场全年成交金额达到3.1万亿元,较1998年增长近1倍;2000年,A股开户数突破5000万户,较1998年增长约30%。大量居民通过直接开户炒股或购买股票型基金的方式,将银行存款转入股市,推动了股市的繁荣。

与第一轮存款搬家资金主要流向股市不同,第四轮存款搬家的资金流向呈现出“股市+地产”双轮驱动的特征。一方面,在经济复苏与流动性宽松的推动下,A股市场在2009年迎来了一轮大幅反弹行情,上证指数从2008年底的1820点上涨至2009年8月的3478点,全年涨幅超过80%,大量居民存款通过直接炒股或购买基金的方式流入股市;另一方面,“四万亿”计划中大量资金投入基础设施建设,带动了房地产市场的繁荣,各地房价快速上涨,尤其是一线及重点二线城市,房地产的投资属性凸显,吸引了大量居民将存款用于购房或房地产投资,银行按揭贷款规模大幅增加。

2013-2014年,中国金融市场出现了两大重要变化,成为触发此轮存款搬家的关键因素。一是互联网金融的兴起,以余额宝为代表的货币市场基金通过互联网平台实现了快速发展。余额宝于2013年6月上线,凭借其高流动性、高收益(初期7日年化收益率超过6%)、低门槛等优势,迅速吸引了大量居民存款。截至2013年底,余额宝规模突破1800亿元,2014年底进一步增长至5789亿元,互联网理财的爆发式增长对银行存款形成了强烈的分流效应。

这一轮存款搬家的资金流向呈现出“存款→理财/货基→股市”的传导路径。首先,以余额宝为代表的互联网货币基金凭借其优势,大量分流银行活期存款,居民将部分存款转入互联网货基;其次,随着银行理财市场的不断发展,银行也推出了各类收益较高、风险适中的理财产品,进一步吸引居民存款;最后,在沪港通等制度红利的推动下,以及市场对后续政策利好的预期,部分资金从理财、货基市场逐步流入股市,推动股市在2014年底开始启动一轮牛市行情。

四是资产市场成熟度存在明显差异。第一轮时期,中国房地产市场尚未形成全国性的市场,市场规模较小,投资属性不明显;而到第四轮时期,房地产市场经过多年发展,已成为中国经济的重要支柱产业,市场规模大幅扩大,投资属性凸显;第六轮时期,除了股市与房地产市场,互联网理财、银行理财等新兴金融市场快速发展,资产市场体系更加完善,居民的投资选择更加丰富。同时,投资者结构也逐步优化,机构投资者占比不断提升,市场投资理念从短期投机向长期投资转变。

从数据趋势来看,2025年前7个月非银存款累计多增创下近十年的新高,其中有4个月非银存款每月新增高于1万亿元,有2个月每月新增高于2万亿元,可见本次非银存款增加已逐渐形成趋势,而历史上的非银存款增加多为单月脉冲式增长。相比之下,2024年“924”政策救市后,2024年9月、10月的非银存款新增为9100亿元、10800亿元,对比之下本次存款搬家的规模明显跃升。从动因上讲,存款利率和房地产投资收益率下行的大背景下,“资产荒”驱使居民端的资金不得不寻找有更高收益率的投资产品。

此外,近期股市的“赚钱效应”自2025年7月起才逐步形成较明显的合力,未来理财产品收益率或有进一步下行的可能,随着越来越多保险资金、被动资金等中长线资金同步入市,A股市场仍存在进一步上行的空间。整体来看,目前可能仍处于居民存款搬家的初期阶段。股市表现方面,在牛市大概率已经出现的情况下,近期小盘股的表现要优于大盘股,成长板块的表现要优于周期板块,相对来说比较符合牛市初期的特征,市场“赚钱效应”的正向反馈下,存款搬家趋势大概率将继续进行。

当前A股自由流通市值占居民存款的比重仍处于历史低位,叠加100万亿元定存陆续到期,存款搬家潜力巨大。一方面,过去20年,A股自由流通市值占居民存款的比重稳定在20%-50%之间,其中2007年和2015年牛市顶部恰好触及50%,而当前这一指标仅为27%,后续存款搬家空间很大。另一方面,100万亿元定期存款陆续到期,以2025年8月为例,约85万亿元短期定存和17万亿元中长期定存即将到期,总规模超100万亿元,资金非常充裕。

过去20年,A股熊牛切换之后,居民资金入市一般滞后市场底部10-12个月。2005-2007年(+10个月)、2014-2015年(+10个月)、2019-2021年(+12个月)都是如此,仅2009年例外,“四万亿”刺激下,居民信心快速修复,仅之后市场底部3个月就跑步入市。当前距离2024年“924”熊牛切换已经过去了11个月,根据历史上牛市的一般规律,近期居民资金有可能通过公募间接入市或者新开户直接入市。

而华创证券则认为,从数据观测来看,居民存款搬家并非仍处于起步阶段而是已进入中期:全A总市值/居民部门存款余额接近历史中位; 7月居民存款余额并非本轮牛市以来首次下降;2024年9月以来新增非银存款即出现明显上升;两融余额达到2.2万亿元,带动自媒体A股讨论热度趋于鼎沸;个人新开户数量与小单净流入均于2024年四季度达到高点;银证转账余额2024年底以来出现明显上行,长期存单发行量出现超季节性高增;近两月主动权益基金与私募基金新发均明显回暖。

根据银河证券的统计,2020-2025年的五年间,上述比例整体上升至11%-12%,并在2022年一度达到14.5%的高点,较基准水平明显抬升。银河证券认为造成这种偏离的原因主要有三方面:其一,经济生产和消费场景受限导致居民被动增加储蓄;其二,2021年以后房地产市场下行等因素导致居民风险偏好下降;其三,收入增速放缓等原因导致居民预期趋于谨慎,更倾向于持有安全存款。结合中国经济体量的规模测算,这五年间居民部门多储蓄了13万亿-23万亿元,如果这一部分资金能够稳步流入股市的话,对于资本市场的流动性将形成重大支撑,体量有望超过历史上数千亿至2万亿-3万亿元的存款搬家规模。

一是超额储蓄视角:首先用居民近两年积累的超额储蓄规模作为可能入市资金的测算。储蓄倾向为历史新增存款和银行理财占可支配收入的比例,2016-2024年平均约为20%。测算2022-2024年新增存款和银行理财规模约50万亿元,其中 “超额储蓄”约为5万亿元,可能成为潜在用于消费、投资的资金。从历史经验看,2016年“资产荒”中居民积累超额储蓄约3万亿元,2017年超额储蓄消耗约6万亿元,主要进入房地产市场、股票市场和用于消费。

四是非银存款视角:最后,可参考历史经验估算历史上股市上涨行情中居民存款实际入市的规模。参考2016-2017年、2020-2021年两轮股市上涨的行情中,非银存款净增规模分别为1万亿元和5万亿元,增速最高水平约为20%,主要由于存款流入券商账户和公募基金等。如果年内非银存款增速从当前的15%左右上升至20%,则年内非银存款净增规模为1万亿元。如果考虑IPO发行节奏放缓的影响,本轮非银存款的弹性可能更高,因为股权融资能够将居民存款转化为企业存款。例如前两轮行情中IPO的规模分别为0.4万亿元和1万亿元,而截至8月15日,2025年IPO规模约600亿-700亿元,在IPO供给有限的条件下居民存款入市对非银存款增速影响更加明显。